▲建設投資額と建設業許可業者数▲主要地域の建設業許可業者数増減率▲年間総実労働時間と年収 ▲直轄工事の契約金額と落札率 の推移

「現場の人手が足りない」「手持ちの仕事が途切れてしまう」「新規採用は確保したいが、週休2日も給与アップも難しい」……。建設企業の経営者であれば、だれもが抱える悩みではないだろうか。人口減少社会の到来で、建設業の労働力人口の減少は顕在化し、回復傾向にあるとは言え、建設投資も長期的な先行きは不透明なままだ。建設産業がこれまでどのような経緯をたどり、どんな現状にあるのか。これらを知ることが、建設業の経営者と働き手が自らの将来を見通す上でのスタートラインになるはずだ。建設業の現状と課題を可視化してみた。

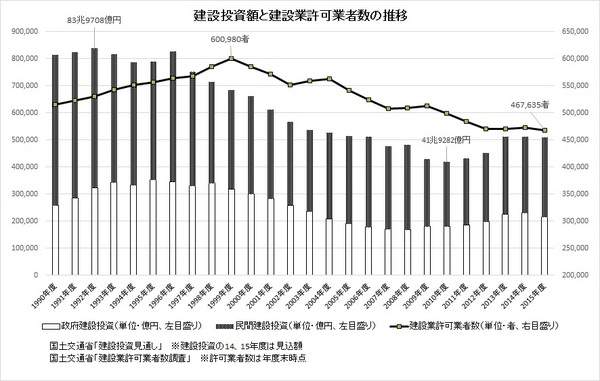

■許可業者=減少に歯止めか(建設投資と建設業許可業者数)

建設投資のピークは1992年度の83兆9708億円、建設業許可業者数のピークは1999年度の60万0980者。建設投資は10年度に41兆9282億円でピーク時の半分以下、許可業者は13年度に46万9900者とピーク時から21・8%減となった。ただ、建設投資が13年度以降に横ばいの傾向となっていることに伴い、許可業者数も同じく横ばいで推移している。許可業者数の減少に歯止めが掛かったとの見方もある。

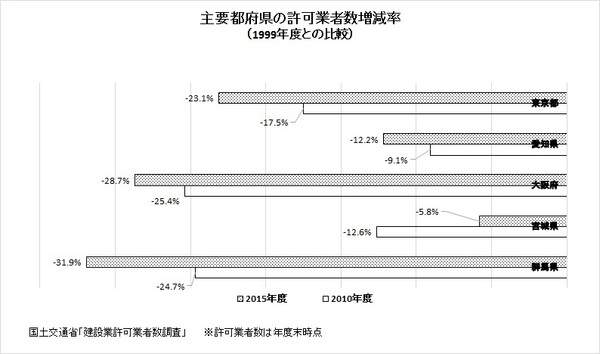

■宮城県=復興需要で減少幅縮小(主要地域の工事費と建設業許可業者数)

都道府県別の許可業者数と建設総合統計の都道府県別の工事費を見た。2015年度の許可業者数がピーク時の1999年度と比べ31・9%減と、全都道府県で最も下げ幅の大きかった群馬県は、県内の工事費も26・8%減と4分の3に減少した。一方、ピーク時からの許可業者数の下げ幅が最も小さかったのは宮城県(5・8%減)。同県内の工事費は、2010年度に1999年度比37・9%減と大きく減少していたが、東日本大震災の復旧・復興工事により、15年度には87・9%増と全都道府県の中でも突出して工事費が伸びている。三大都市圏でも許可業者は減少傾向だが、投資が上向きになった10年度以降は下げ幅が縮小している。

■年収上昇基調も労働時間高止まり(年間総実労働時間と年収)

建設業と製造業の総実労働時間と年収を比較した。2000年以降、年収は製造業が建設業を上回る状態が7年にわたり続いていたが、13年に建設業の年収が製造業を上回り、その後3年間は建設業が上回る状況が続いている。建設投資の増加に加え、労働需給の逼迫(ひっぱく)がもたらした結果と分析できる。一方、総労働時間は過去25年にわたり建設業が製造業を上回る状況が変わっておらず、週休2日が定着している製造業との差が顕著に表れた格好。建設業の労働時間はバブル期と比べれば落ち込んでいるが、その後の建設投資の低迷期に至っても高止まりの状態が続いている。直近3年間は年収の平均が製造業を上回っているとは言え、建設業では労働時間を含めて処遇を改善する必要がありそうだ。

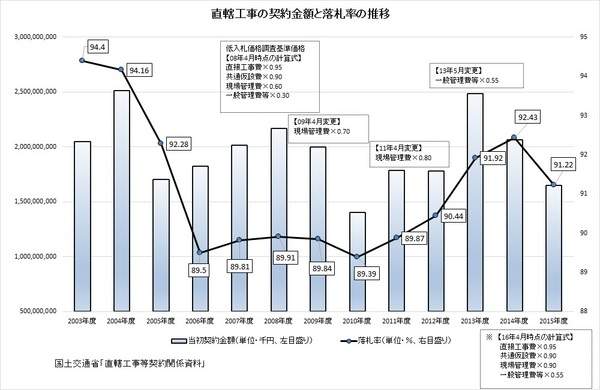

■落札率5年ぶり低下(直轄工事の契約金額と落札率の推移)

直轄工事の契約金額と落札率は、おおむね比例する関係で推移している。2004年度に94・16%だった落札率は契約額の減少に伴う競争激化に比例して推移し、06年度に89・5%と2年間で4・66ポイントの急激な落ち込みを示した。落札率の低下傾向が続いたことを重く見た国土交通省は、その後の08年度、09年度、11年度、13年度と低入札価格調査基準を引き上げた。10年度以降の契約額の増加とも重なり、基準引き上げの効果は落札率に表れているが、契約額が前年度比20・1%減となった15年度は5年ぶりに落札率が低下した。16年度は4月の低入基準の引き上げとともに、大型補正の編成で契約額の増加も見込まれる。これまでの傾向通りであれば落札率の上昇が予想されるところだ。